Tabela de conteúdos

Guia de Alterações Orçamentárias

1. Introdução

Este guia serve como instrumento de apoio ao processo de Alterações Orçamentárias, dos Orçamentos Fiscal e da Seguridade Social, para o exercício de 2019, principalmente para os Setoriais, entendidos neste guia como as Unidades Orçamentárias (UO) e os Órgãos Setoriais (OS). Este material será editado anualmente, com a finalidade de esclarecer as etapas do processo e conferir maior transparência à gestão orçamentária.

1.1. Base legal de Alterações Orçamentárias

As alterações orçamentárias da Lei Orçamentária Anual (LOA), e de seus créditos adicionais, são disciplinadas em uma série de dispositivos que vão da Constituição Federal de 1988 (CF/88) às Portarias específicas de alterações orçamentárias. Abaixo estão enumerados os principais normativos que compõem a base legal de alterações orçamentárias:

- Detalhamento de regras de tipos de alterações, disponível no Manual SIOP.

- Atos legais de alterações orçamentárias publicados:

1.2. Visão Geral de Alterações Orçamentárias

O orçamento anual é um instrumento de planejamento projetado no exercício anterior ao da execução. Durante a execução do orçamento, as programações inicialmente aprovadas na Lei Orçamentária Anual (LOA) podem revelar-se inadequadas ou insuficientes para a realização dos programas de trabalho. Para viabilizar a sua execução, pode ser necessário realizar alterações no orçamento. Sendo assim, as alterações orçamentárias são formas de modificar a lei orçamentária originalmente aprovada, a fim de adequá-la à real necessidade de execução.

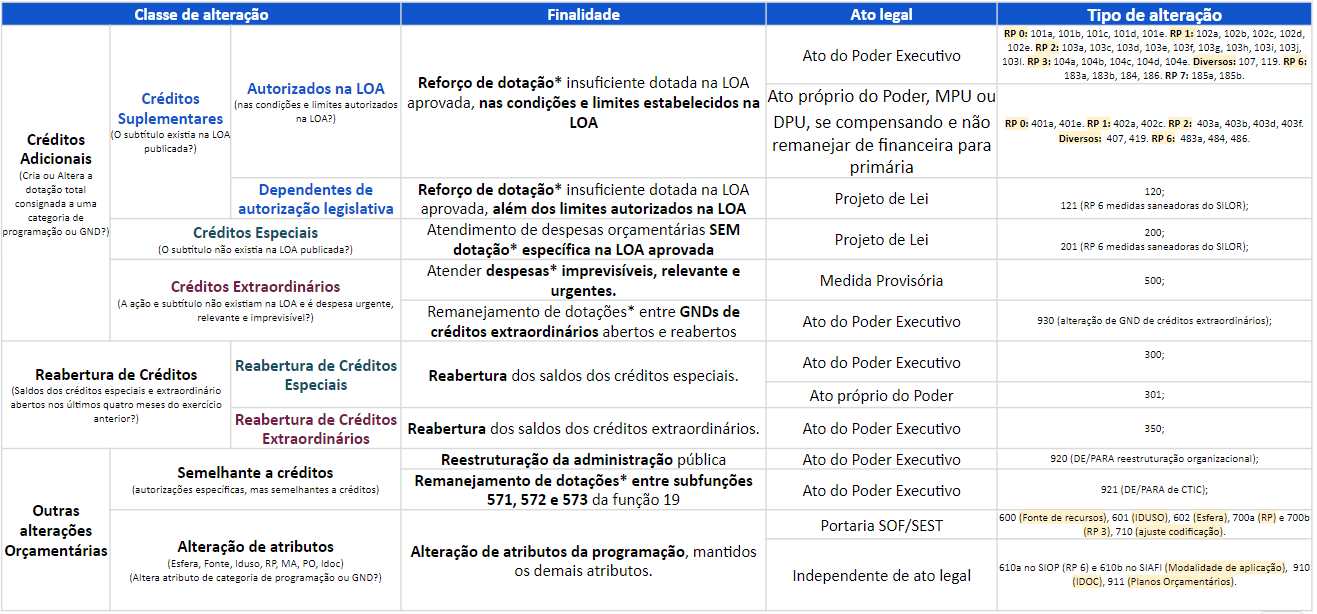

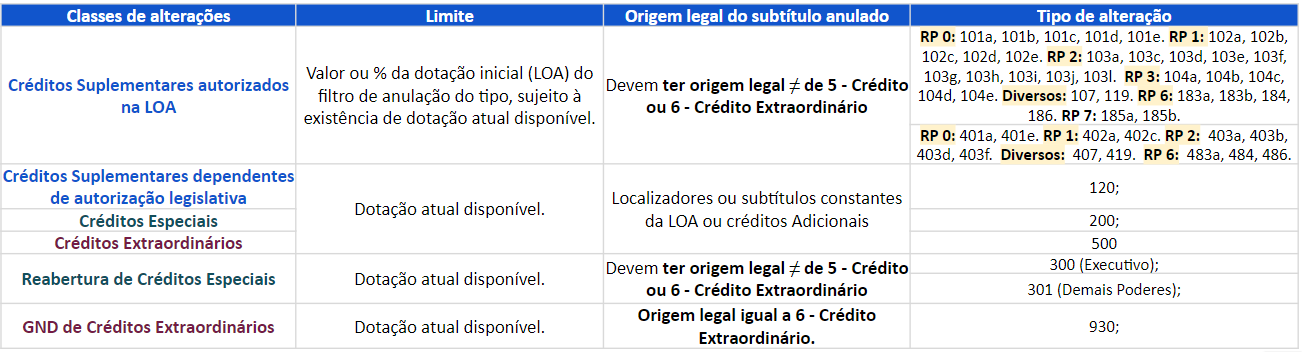

O conjunto de alterações orçamentárias previstas na legislação orçamentária pode ser dividido em 3 classes: créditos adicionais,outras alterações orçamentárias, e reabertura de créditos.

As Portarias de Alterações Orçamentárias organizam as alterações em Tipos, que são regras que traduzem a autorização para a alteração. No quadro abaixo, cada tipo é mostrado dentro da sua classe:

2. Créditos adicionais

Os créditos adicionais, entendidos como autorizações de despesa não computadas ou insuficientemente dotadas na Lei de Orçamento, conforme estabelecido na Lei 4.320/64, são classificados em 3 modalidades: Créditos Suplementares, destinados a reforço de dotação da Lei Orçamentária; Créditos Especiais, destinados a despesas para as quais não haja dotação na Lei Orçamentária aprovada; e Créditos Extraordinários, destinados a despesas urgentes e imprevistas, em caso de guerra, comoção intestina ou calamidade pública.

2.1. Modalidades de Créditos Adicionais

2.1.1. Créditos suplementares

São destinados a reforço de dotação orçamentária insuficientemente dotada na Lei Orçamentária aprovada.

Devem ter aprovação legislativa prévia, por meio de lei específica ou autorizada na própria Lei Orçamentária, não havendo, nesse caso, a necessidade de submissão ao Poder Legislativo. A abertura do crédito, para Estados, DF e Municípios, se dará através de Decreto Executivo. Já para a União, caso o crédito necessite lei específica, a abertura se dará com a publicação da lei aprovada e sancionada. Já se o crédito possui autorização na LOA, a abertura se dará com a publicação dos Atos próprios dos Poderes, Ministério Público ou Defensoria Pública da União, nos termos da LOA, da LDO e outros dispositivos que regulamentem a abertura de créditos suplementares autorizados.

Como é necessária a existência de recursos disponíveis para que ocorra a despesa, a indicação de fontes de recursos, nos termos da Lei 4.320/64, é obrigatória, devendo constar das proposições e atos de abertura, sendo precedida de exposição de justificativa.

A vigência dos créditos suplementares se esgota com o exercício financeiro em que foram abertos, não sendo admitida prorrogação.

| Como trata-se de reforço de dotação constante da Lei Orçamentária aprovada, os subtítulos suplementados devem ter origem legal “1 - PLOA (A)” ou “2 - Emenda (E)”, ou seja, deve ser diferente de “5 - Crédito Especial (C)” ou “6 - Crédito Extraordinário (G). ' |

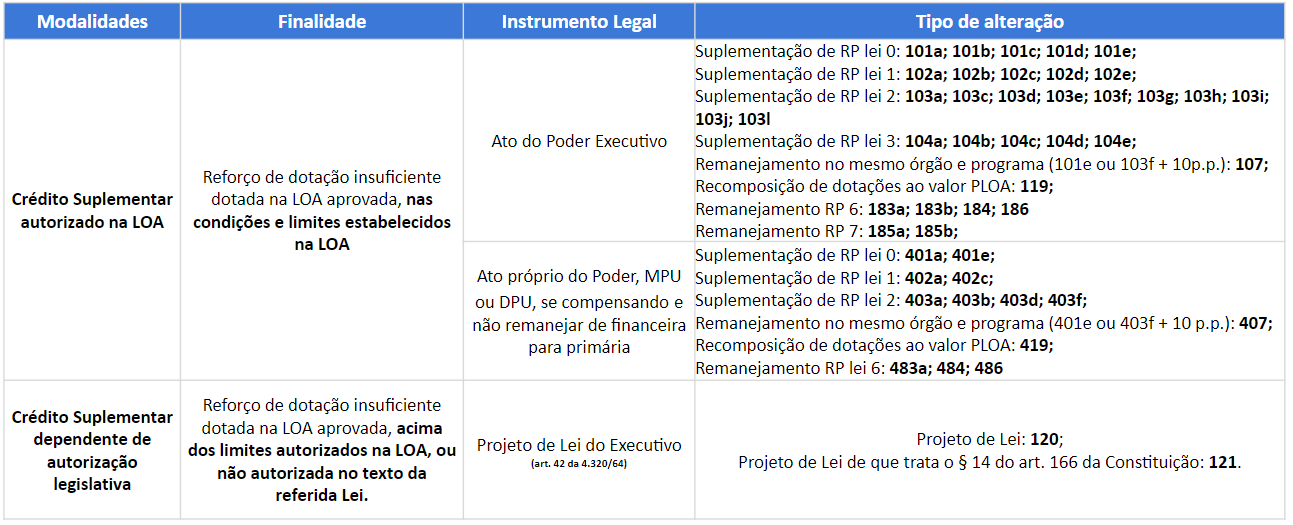

Os créditos suplementares podem ser divididos em duas modalidades: Créditos Suplementares autorizados na Lei Orçamentária, para reforço de dotação insuficientemente dotada na LOA aprovada, nas condições e limites estabelecidos na LOA; e Créditos Suplementares dependentes de autorização legislativa, para reforço de dotação insuficientemente dotada na LOA aprovada, acima dos limites autorizados na LOA, ou não autorizada no texto da referida Lei.

2.1.1.1. Créditos Suplementares autorizados na LOA, abertos pelo Poder Executivo

2.1.1.1. Créditos Suplementares autorizados na LOA, abertos pelo Poder Executivo

A abertura deve ser compatível com a obtenção da meta de resultado primário estabelecida na LDO, e com os limites de despesas primárias do Novo Regime Fiscal (arts. 107, 110 e 111 do ADCT), e deve observar a vinculação legal dos recursos (parágrafo único do art. 8º da LRF). Além disso, é compatível com a meta de resultado primário a abertura de crédito relativo a despesas primárias cujo aumento tenha sido previsto no relatório de avaliação de receitas e despesas primárias, observado o detalhamento dos itens do Quadro 9A da LOA, sem prejuízo do cumprimento dos limites de despesas primárias do Novo Regime Fiscal.

A abertura de crédito suplementar que amplie os limites do Novo Regime Fiscal ou impacte o cumprimento da meta de resultado primário impõe o cancelamento de despesas primárias para recomposição do referido limite, ou compensação do impacto da referida meta, em valor correspondente, que deverá constar de anexo específico do ato de abertura, observados os limites e condições da autorização da LOA.

Os limites de suplementação e de anulação devem ser calculados em relação aos valores e classificações inicialmente fixados na Lei.

| Dessa forma, para Créditos Suplementares autorizados na LOA, os subtítulos anulados ou cancelados também devem constar da Lei Orçamentária aprovada. Logo, para esses tipos, tanto os subtítulos suplementados quanto os anulados devem ter origem legal do subtítulo deve ser “1 - PLOA (A)” ou “2 - Emenda (E)”, ou seja, deve ser diferente de “5 - Crédito Especial (C)” ou “6 - Crédito Extraordinário (G)”. |

A necessidade de suplementação e a possibilidade de anulação de dotações cujo identificador de resultado primário seja 1 (“RP 1”) deverão ser previamente demonstradas no relatório de avaliação de receitas e despesas primárias (disposto no artigo 9º da Lei Complementar nº 101, de 4 de maio de 2000 – LRF) Na abertura poderão ser incluídos novos grupos de natureza de despesa, desde que compatível com a finalidade da ação.

Os créditos deverão ser publicados até 15 de dezembro, exceto para as despesas previstas nos incisos I, alíneas a e b, II e III, alíneas c e f, do caput do art. 4º da LOA-2019, para os quais a publicação poderá ocorrer até 31 de dezembro de 2019.

2.1.1.2. Créditos Suplementares autorizados na LOA, abertos por atos próprios dos demais Poderes

No caso das ações de competência dos demais Poderes, os créditos suplementares autorizados na LOA podem ser abertos por atos próprios dos demais Poderes se houver indicação de recursos compensatórios dos órgãos favorecidos. Ressalta-se que é vedado o cancelamento de despesas financeiras para suplementação de despesas primárias.

As alterações orçamentárias a serem previstas no relatório de avaliação de receitas e despesas primárias deverão ser encaminhadas pelos órgãos setoriais à SOF, por meio de ofício, até o décimo dia do mês de divulgação do referido relatório.

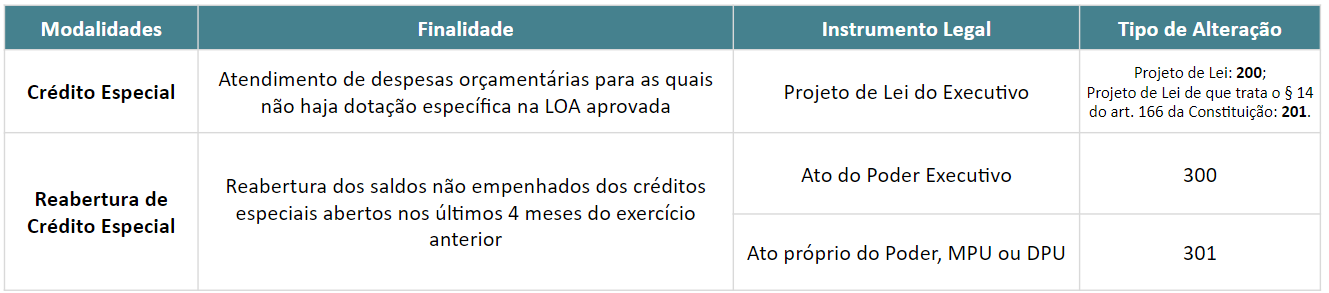

2.1.2. Créditos especiais

São destinados a viabilização e atendimento programas e despesas orçamentárias para as quais não haja dotação orçamentária específica na Lei Orçamentária aprovada.

Devem ter aprovação legislativa prévia por meio de lei específica. A abertura do crédito se dará por decreto do Executivo, ou, no caso da União, com a publicação da lei aprovada e sancionada.

Como é necessária a existência de recursos disponíveis para que ocorra a despesa, a indicação de fontes de recursos, nos termos da Lei 4.320/64, é obrigatória, devendo constar das proposições e atos de abertura, sendo precedida de exposição de justificativa.

A vigência dos créditos se esgota com o exercício financeiro em que foram abertos. Contudo, é permitida a reabertura dos saldos para o exercício seguinte, desde que autorizados em um dos últimos quatro meses do exercício financeiro, caso em que serão incorporados ao orçamento do exercício financeiro subsequente.

| Como destina-se ao atendimento de despesa que não constou da Lei Orçamentária aprovada, os subtítulos de aplicação devem ser específicos para créditos especiais “5 - Crédito Especial (C)”. Além disso, as metas físicas dos localizadores criados e cancelados devem ser atualizadas. |

Os créditos especiais podem ser divididos em duas modalidades: Créditos Especiais e Reabertura de Créditos Especiais.

2.1.2.1. Reabertura de Créditos Especiais

2.1.2.1. Reabertura de Créditos Especiais

A reabertura de créditos especiais, dos Orçamentos Fiscal e da Seguridade Social, pode ser realizada por ato próprio dos Poderes após a primeira avaliação de receitas e despesas a que se refere o art. 9º da Lei de Responsabilidade Fiscal. Contudo, fica condicionada à anulação de dotações orçamentárias, relativas a despesas primárias aprovadas na LOA, no montante que exceder o limite a que se refere o art. 107 do ADCT.

A programação da reabertura poderá ser adequada à da LOA, desde que não altere a finalidade das ações. Após aberto ou reaberto, a ampliação dessas dotações, ou remanejamento de Grupos de Natureza de Despesa, se dá por Crédito Especial, ou Crédito Suplementar se a programação reaberta já constar da LOA do exercício, considerando, nesse último caso, somente a parcela que constou da LOA.

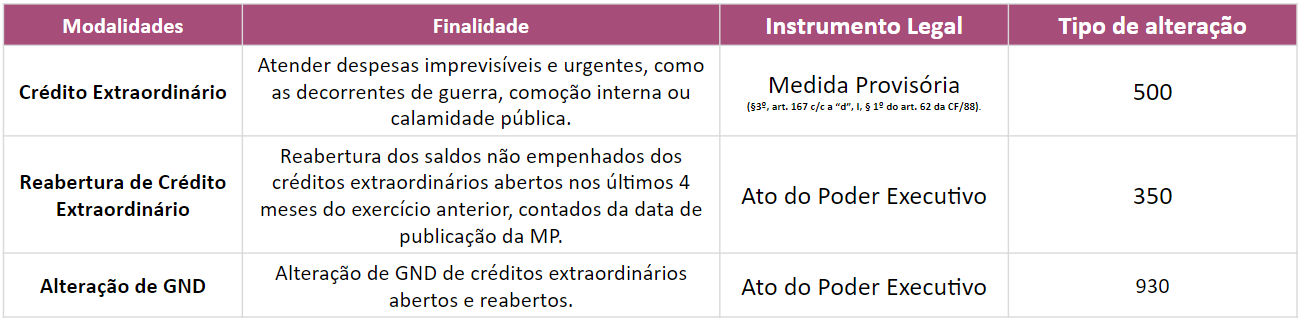

2.1.3. Créditos extraordinários

São destinados a despesas urgentes, imprevisíveis e relevantes, como as decorrentes de guerra, comoção interna ou calamidade pública, conforme art. 167 da CF. Os créditos extraordinários não dependem de autorização legislativa. A autorização e abertura do crédito se dará por decreto do Executivo, ou, no caso da União, por Medida Provisória, com remessa imediata ao Poder Legislativo para que seja submetida ao rito de conversão em Lei.

Como aqui a execução da despesa independe da existência de recursos disponíveis, a indicação de fontes de recursos, nos termos da Lei 4.320/64, não é obrigatória. Contudo, o Poder Executivo, no caso da União, usualmente indica as fontes de recursos nas proposições e atos de abertura, precedida de exposição de justificativa.

A vigência dos créditos se esgota com o exercício financeiro em que foram abertos. Contudo, é permitida a reabertura dos saldos para o exercício seguinte, desde que autorizados em um dos últimos quatro meses do exercício financeiro, caso em que serão incorporados ao orçamento do exercício financeiro subsequente.

| Como a despesa é imprevisível, não consta da Lei Orçamentária aprovada, logo os subtítulos de aplicação devem ser específicos para créditos extraordinários “6 - Crédito Extraordinário (G)” e o código 6500. Além disso, deve atender: (i) os requisitos da medida provisória, a serem avaliados pelo Congresso Nacional quanto à relevância e à urgência, e os requisitos da despesa, quanto à imprevisibilidade e à urgência; (ii) a exposição de motivos demonstre de forma inequívoca que a despesa não era previsível por parte da União; e (iii) a urgência não comporte o tempo necessário à tramitação de projeto de lei de crédito adicional especial pelas Casas Legislativas. |

Os créditos extraordinários podem ser divididos em 3 modalidades: Crédito Extraordinário, Reabertura de Crédito Extraordinário e Alteração de GND.

Como (i) é vedada a criação de novo código e título para ação já existente, (ii) é recomendação do TCU que não deve ser criado um novo subtítulo, e (iii) é exigido o detalhamento dos planos orçamentários para dar transparência à aplicação de recursos, os planos orçamentários utilizados devem ser específicos para créditos extraordinários, com numeração “MPXN”, sendo: “MP” representa um PO de crédito extraordinário; “X” representa a Medida provisória do crédito extraordinário; “N” os diferentes desdobramentos do crédito extraordinário no âmbito do subtítulo.

Como (i) é vedada a criação de novo código e título para ação já existente, (ii) é recomendação do TCU que não deve ser criado um novo subtítulo, e (iii) é exigido o detalhamento dos planos orçamentários para dar transparência à aplicação de recursos, os planos orçamentários utilizados devem ser específicos para créditos extraordinários, com numeração “MPXN”, sendo: “MP” representa um PO de crédito extraordinário; “X” representa a Medida provisória do crédito extraordinário; “N” os diferentes desdobramentos do crédito extraordinário no âmbito do subtítulo.

2.2. Observações sobre Créditos Adicionais

2.2.1. Regras Fiscais e Meta de Resultado Primário

2.2.1.1. Novo Regime Fiscal

É vedada a abertura de crédito suplementar ou especial que amplie o montante total autorizado de despesa primária sujeita aos limites do Novo Regime Fiscal. O Novo Regime Fiscal estabelece, no âmbito dos Orçamentos Fiscal e da Seguridade Social, limites individualizados por vinte exercícios financeiros para as despesas primárias: do Poder Executivo; do Poder Judiciário; do Poder Legislativo; do Ministério Público da União; e da Defensoria Pública da União. O § 6º do art. 107 do ADCT exclui as seguintes despesas do cumprimento dos limites estabelecidos:

- Transferências constitucionais e legais;

- Créditos extraordinários (e reabertura de créditos extraordinários);

- Despesas não recorrentes da Justiça Eleitoral com a realização de eleições; e

- Despesas com aumento de capital de empresas estatais não dependentes.

2.2.1.2. Meta Fiscal

A LDO estabelece que a elaboração e a aprovação do PLOA e a execução da LOA [incluem-se aqui as alterações orçamentárias] deverão ser compatíveis com a obtenção da Meta de Resultado Primário, constante do Anexo de Metas fiscais da LDO. A Meta de Resultado Primário é a diferença entre Receitas e Despesas primárias. Quando positiva, chama-se Meta de Superávit Primário, e quando negativa, Déficit Primário.

2.2.2. Avaliações bimestrais e Gestão Fiscal

Em decorrência da necessidade de garantir o cumprimento dos resultados fiscais estabelecidos na LDO, e de obter maior controle sobre os gastos, a Administração Pública, em atendimento aos arts. 8º, 9º e 13 da LRF, realiza a programação orçamentária e financeira da execução das despesas públicas, bem como o monitoramento do cumprimento das metas de resultado primário.

A preocupação em manter o equilíbrio entre receitas e despesas no momento da execução orçamentária já constava na Lei nº 4.320, de 1964, que prevê a necessidade de estipular cotas trimestrais das despesas que cada Unidade Orçamentária ficava autorizada a utilizar.

Esse mecanismo foi aperfeiçoado na LRF, que determina que em até 30 dias após a publicação dos orçamentos, o Poder Executivo estabelecerá a programação orçamentária e financeira da execução das despesas públicas (art. 8º LRF e art. 58 da LDO-2019). Além disso, até o 22º dia após o encerramento de cada bimestre, o Poder Executivo divulgará em sítio eletrônico e encaminhará ao Congresso Nacional e aos Poderes o Relatório de avaliação bimestral de receitas e despesas primárias.

Nos relatórios bimestrais deve constar a justificativa das alterações de despesas primárias obrigatórias, explicitando as providências para alteração da dotação orçamentária, dado que, para as solicitações de créditos adicionais, a necessidade de ampliação ou possibilidade de redução de dotações de “RP 1” deverão ser previamente demonstradas no relatório bimestral, na forma do Quadro 9A, da LOA-2019. Além disso, a solicitação de alteração nas estimativas de arrecadação de receitas devem ser encaminhadas previamente ao relatório de avaliação, conforme Portaria SEAFI-SOF.

Verificada a frustração na arrecadação da receita prevista ou o aumento das despesas obrigatórias que venham a comprometer o alcance das metas fiscais, torna-se necessária a adoção de ajuste entre receita e despesa. Os Poderes, com base no relatório, editarão ato, até o 30º dia subsequente ao encerramento de cada bimestre, que evidencie os limites de empenho e a movimentação financeira.

A necessidade de limitação identificada fora do relatório bimestral aplica-se somente ao Poder Executivo, devendo o relatório ser divulgado em sítio eletrônico e encaminhado ao Congresso Nacional no prazo de até 7 dias úteis. O restabelecimento dos limites de empenho e movimentação financeira poderá ser efetuado a qualquer tempo, devendo o relatório ser divulgado em sítio eletrônico e encaminhado ao Congresso Nacional e aos Poderes.

2.2.3. Projetos de Lei

Cada projeto delLei será restrito a uma única espécie de crédito adicional. Os projetos de lei de créditos adicionais devem ser encaminhados ao Congresso Nacional até 15 de outubro. No geral, os projetos devem ser consolidados por Poder, a não ser que sejam para atender:

- crédito de despesas com pessoal e encargos sociais, benefícios aos servidores civis, empregados e militares, e aos seus dependentes constantes do Anexo III da LDO, indenizações, benefícios e pensões indenizatórias de caráter especial e os auxílios funeral e natalidade; ou

- crédito integrado exclusivamente por dotações orçamentárias classificadas com RP 6 e RP 7.

Os projetos de lei de créditos suplementares ou especiais relativos aos órgãos dos Poderes Legislativo e Judiciário, ao Ministério Público da União e à Defensoria Pública da União poderão ser apresentados de forma consolidada.

Acompanharão os projetos de lei concernentes a créditos suplementares e especiais exposições de motivos circunstanciadas que os justifiquem e indiquem as consequências dos cancelamentos de dotações propostos sobre a execução de atividades, projetos, operações especiais e seus subtítulos e metas.

3. Origens ou Fontes de recursos para abertura de créditos adicionais

De forma geral, as fontes de recurso para abertura de créditos suplementares e especiais, obrigatoriamente, e extraordinários, facultativamente, são:

- Anulação parcial ou total de dotações orçamentárias (III, §1º, do art. 43 da lei 4.320/64), incluindo a reserva de contingência (art. 91, Decreto-Lei 200/67)

- Excesso de arrecadação sobre sua previsão (II, §1º, do art. 43 da lei 4.320/64)

- Superávit financeiro apurado no Balanço Patrimonial do exercício anterior (I, §1º, do art. 43 da lei 4.320/64)

- Produto de operações de crédito autorizadas (IV, §1º, do art. 43 da lei 4.320/64)

- Recursos sem despesas correspondentes (§ 8º do art. 166 da CF/88)

3.1. Anulação parcial ou total de dotações, inclusive reserva de contingência

Para abertura dos créditos adicionais, são fontes de recursos aqueles resultantes de anulação parcial ou total de dotações orçamentárias da Lei Orçamentária ou de créditos adicionais (III, §1º, art. 43 da 4.320/64), incluindo a reserva de contingência (art. 91, Decreto-Lei 200/67). Os limites de anulação de créditos suplementares autorizados na LOA devem ser calculados em relação aos valores e classificações inicialmente fixados na LOA aprovada (§12, art. 4º, LOA-2019).

| No geral, o limite de anulação fica limitado à dotação atual disponível. Contudo, nos créditos suplementares autorizados na LOA, a anulação fica limitada ao valor ou percentual do valor da dotação inicial (LOA). |

Os recursos oferecidos para anulação deverão ser bloqueados para remanejamento setorial no SIAFI e não poderão ser objeto de execução ou de outras alterações orçamentárias enquanto a solicitação estiver em tramitação. Considera-se em tramitação aquelas solicitações de alterações orçamentárias não devolvidas pela SOF.

3.2. Excesso da arrecadação sobre sua previsão

O excesso de arrecadação é obtido pela diferença positiva entre os valores arrecadados e os valores estimados de arrecadação, acumulados mês a mês, devendo-se considerar ainda a tendência do exercício e o montante dos créditos extraordinários abertos no exercício para os quais não houve indicação de fonte de recursos. Por se tratar de receitas do exercício, só há excesso de arrecadação quando se tratar de grupos de fontes “1 - Recursos do Tesouro - Exercício Corrente” e “2 - Recursos de Outras Fontes - Exercício Corrente”.

| Excesso de arrecadação da fonte de recursos “X” = Valor para Créditos ( = Arrecadação da fonte “X” + Tendência de arrecadação da fonte “X”) - Previsão da fonte “X” na LOA |

Para os créditos que utilizarem o excesso de arrecadação como fonte de recurso, deve-se apresentar demonstrativo que atualize as estimativas de receitas até o final do exercício corrente, comparando-as com a posição originalmente aprovada na LOA, detalhada por fonte e natureza de receita, e observadas as vinculações normativas na fonte/destinação de recursos.

A LDO estabelece que nos casos de abertura de créditos adicionais à conta de excesso de arrecadação, ainda que envolva concomitante troca de fontes de recursos, as exposições de motivos deverão conter informações relativas a:

- estimativas de receitas constantes da Lei Orçamentária, discriminadas por natureza, identificando as fontes de recursos correspondentes a cada cota-parte de natureza de receita, o orçamento a que pertencem e a sua natureza financeira (F) ou primária (P), observado o disposto no art. 6º da Lei nº 4.320, de 1964;

- estimativas atualizadas para o exercício financeiro;

- parcelas do excesso de arrecadação já utilizadas em créditos adicionais, abertos ou em tramitação; e

- saldos do excesso de arrecadação.

A utilização do excesso de arrecadação também pode ser feita no âmbito da substituição de uma fonte de recursos pela inclusão de excesso de arrecadação de outra fonte. Nesse caso, a fonte substituída será considerada como excesso de arrecadação na próxima apuração ou como saldo de superávit financeiro não utilizado.

Os recursos legalmente vinculados a finalidade específica serão utilizados exclusivamente para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso (parágrafo único do art. 8º da LRF). Além de observar as vinculações da fonte de recursos, deve-se avaliar os saldos disponíveis para utilização, observados os montantes já utilizados, pré-reservados ou autorizados para utilização em outras alterações orçamentárias.

Ao receberem os pedidos, os departamentos de programa da SOF procederão com a solicitação de pré-reserva do saldo disponível antes de enviar o pedido para consolidação, fazendo com que não seja passível de utilização em outros pedidos. Quando da formalização dos pedidos, a SOF autoriza os saldos pré-reservados e prossegue com as etapas necessárias para efetivação do pedido (formalização do ato, publicação e internalização). No caso de créditos suplementares autorizados para abertura por ato dos Demais Poderes, a pré-reserva e autorização para utilização do saldo disponível de excesso e superávit deve ser realizado antes do envio pelo Órgão Setorial para o momento ato legal.

3.3. Superávit Financeiro apurado no Balanço Patrimonial do exercício anterior

O superávit financeiro é apurado no Balanço Patrimonial do exercício anterior, pela diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos (especiais e extraordinários reabertos) e as operações de crédito a eles vinculadas. É consolidado e publicado pela Secretaria do Tesouro Nacional - STN, juntamente com o Relatório Resumido da Execução Orçamentária referente ao primeiro bimestre do exercício financeiro. Por se tratar de receitas de exercício anterior, só há superávit financeiro quando se tratar de grupos de fontes “3 - Recursos do Tesouro - Exercícios Anteriores” ou “6 - Recursos de Outras Fontes - Exercícios Anteriores”. A LDO estabelece que nos casos de abertura de créditos adicionais à conta de superávit financeiro, ainda que envolva concomitante troca de fontes de recursos, as exposições de motivos conterão informações relativas a:

- superávit financeiro do exercício anterior, por fonte de recursos;

- créditos reabertos no exercício;

- valores já utilizados em créditos adicionais, abertos ou em tramitação; e

- saldo do superávit financeiro do exercício anterior, por fonte de recursos.

As solicitações à conta de superávit deverão observar os valores divulgados pela STN, a classificação por fonte de recursos estabelecida na Portaria SOF nº 1, de 19 de fevereiro de 2001, e alterações posteriores, assim como as vinculações das receitas que deram origem a esse superávit, em atendimento ao disposto no parágrafo único do art. 8º da Lei Complementar nº 101, de 4 de maio de 2000, Lei de Responsabilidade Fiscal.

A utilização do superávit financeiro também pode ser feita no âmbito da substituição de uma fonte de recursos pela inclusão de superávit financeiro. Nesse caso, a fonte substituída irá ser considerada como excesso de arrecadação na próxima apuração ou como saldo de superávit financeiro não utilizado.

Os recursos legalmente vinculados a finalidade específica serão utilizados exclusivamente para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso. Além de observar as vinculações da fonte de recursos, deve-se avaliar os saldos disponíveis para utilização, observados os montantes já utilizados, pré-reservados ou autorizados para utilização em outras alterações orçamentárias.

Ao receberem os pedidos, os departamentos de programa da SOF procederão com a solicitação de pré-reserva do saldo disponível antes de enviar o pedido para consolidação, fazendo com que não seja passível de utilização em outros pedidos. Quando da formalização dos pedidos, a SOF autoriza os saldos pré-reservados e prossegue com as etapas necessárias para efetivação do pedido (formalização do ato, publicação e internalização). No caso de créditos suplementares autorizados para abertura por ato dos Demais Poderes, a pré-reserva e autorização para utilização do saldo disponível de excesso e superávit deve ser realizado antes do envio pelo Órgão Setorial, para o momento ato legal.

3.4. Produto de operações de crédito autorizadas

O produto das operações de crédito como fonte de recursos para créditos adicionais deve ser precedido de autorização legislativa específica para sua utilização, podendo a LOA conter autorização para a contratação de operações de crédito, ainda que por antecipação de receita. Os recursos do produto de operações de crédito, ao compor naturezas de receita específicas, agrupadas em fontes de recursos por similaridade de aplicação, são utilizados, obedecidas as vinculações, por meio da aplicação de fontes nas despesas. Ou seja, no limite, operam como se fossem Excesso de Arrecadação, quando dos Grupos de Fontes 1 ou 2, uma vez que quando dos Grupos 3 ou 6 essas fontes de recursos configuram Superávit Financeiro. Fontes de recursos que configuram Operações de Créditos:

- 43 Títulos de Responsabilidade do Tesouro Nacional - Refinanciamento da Dívida Pública Federal

- 44 Títulos de Responsabilidade do Tesouro Nacional - Outras Aplicações

- 46 Operações de Crédito Internas - em Moeda

- 47 Operações de Crédito Internas - em Bens e/ou Serviços

- 48 Operações de Crédito Externas - em Moeda

- 49 Operações de Crédito Externas - em Bens e/ou Serviços

- 64 Títulos da Dívida Agrária

É vedada a realização de operações de créditos que excedam o montante das despesas de capital (proibição conhecida como “Regra de ouro”), ressalvadas as autorizadas mediante créditos suplementares ou especiais com finalidade precisa, aprovados pelo Poder Legislativo por maioria absoluta (inciso III do art. 167 da CF/88) O PLOA e a LOA poderão conter, em órgão orçamentário específico (93000), receitas de operações de crédito e programações de despesas correntes primárias, condicionadas à aprovação de projeto de lei de créditos suplementares ou especiais por maioria absoluta do Congresso Nacional.

A autorização para créditos suplementares autorizados na LOA não se aplica às dotações à conta da fonte de recursos 944 - Títulos de Responsabilidade do Tesouro Nacional - Outras Aplicações – Condicionados. Além disso, até a abertura dos créditos a que se refere o inciso III do art. 167 da Constituição, não se aplica à fonte de recursos 944 a autorização para remanejamento de fonte de recursos.

3.5. Recursos sem despesas correspondentes

São aqueles recursos que, em decorrência de veto, emenda ou rejeição do projeto de lei orçamentária anual, ficarem sem despesas correspondentes. Esses recursos poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa. Contudo, para que sejam utilizados como fonte de recursos, o veto deve ter sido apreciado e mantido pelo Congresso Nacional (CN).

Em 2018, o veto já foi apreciado e mantido na Sessão de 03.04.2018 do Congresso Nacional, podendo os recursos serem utilizados para abertura de crédito para despesas fora do teto da Emenda Constitucional nº 95/2016, uma vez que o veto incidiu sobre esse tipo de despesa. Em 2019, o veto ainda não foi apreciado.

4. Outras Alterações Orçamentárias

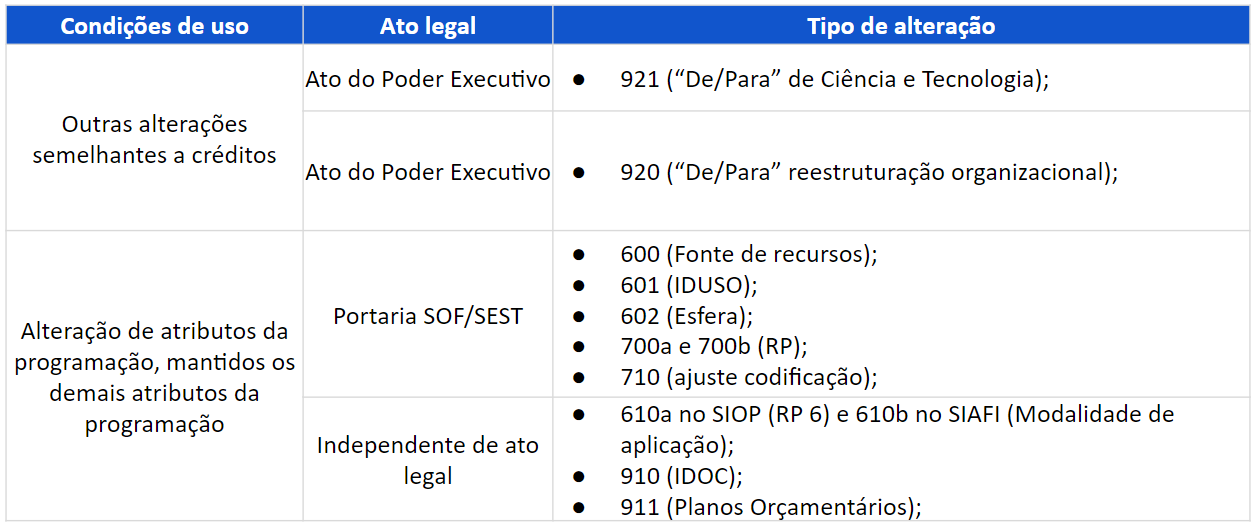

Além dos créditos adicionais, outras alterações orçamentárias podem ser feitas ao orçamento, tanto das programações constantes da Lei Orçamentária aprovada, quanto dos créditos adicionais abertos (ou reabertos), assim como de outras classificações que não constam da Lei Orçamentária ou de créditos adicionais. As Outras Alterações Orçamentárias são divididas em “Outras alterações orçamentárias semelhantes a créditos”, “Alteração de atributos da programação, mantidos os demais”, e Alteração de atributos da programação em Créditos Adicionais.

- 4.1. Outras alterações orçamentárias semelhantes a créditos:

- DE/PARA de reestruturação institucional;

- DE/PARA funcional de ciência, tecnologia e inovação.

- 4.2. Alteração de atributos da programação, mantidos os demais):

- Por Portaria da SOF – Orçamentos Fiscal e da Seguridade Social ou Portaria do SEST – Orçamento de Investimentos:

- Remanejamento de fontes de recursos (Fte);

- Alteração do Indicador de Uso (IU ou IDUSO);

- Alteração do Identificador de Resultado Primário (RP);

- Alteração de esfera orçamentária (Esf);

- Ajuste de codificação;

- Ajuste de denominação;

- Independe de ato legal:

- Alteração de Modalidade de Aplicação (MA);

- Alteração dos Identificadores de doação e operação de crédito (IDOC);

- Remanejamento entre Planos Orçamentários (POs), inclusive com a criação de PO;

- Retificação dos autógrafos dos PLOA e de créditos adicionais - 4.3. Alteração de atributos da programação em Créditos Suplementares e reaberturas de Créditos Especiais e Extraordinários .

4.1. Outras alterações semelhantes a créditos

4.1.1. “De/Para” de ciência, tecnologia e inovação

A transposição, o remanejamento ou a transferência de recursos de uma categoria de programação para outra poderão ser admitidos, no âmbito das atividades de ciência, tecnologia e inovação, com o objetivo de viabilizar os resultados de projetos restritos a essas funções, mediante ato do Poder Executivo, sem necessidade da prévia autorização legislativa. Essa alteração é conhecida como “De/Para” de Ciência e Tecnologia.

O “De/Para” de Ciência e Tecnologia deve ser realizado, exclusivamente, na função 19 (Ciência e Tecnologia), entre as subfunções 571 (Desenvolvimento Científico), 572 (Desenvolvimento Tecnológico e Engenharia) e 573 (Difusão do Conhecimento Científico e Tecnológico). Havendo delegação, a LDO estabelece que não poderá haver anulação de despesa financeira para suplementar despesa primária.

4.1.2. “De/Para” de reestruturação Institucional

A Constituição veda a transposição, remanejamento ou transferência de recursos de uma categoria de programação para outra ou de um órgão para outro, sem prévia autorização legislativa. Contudo, o legislador autoriza, na LDO, ato do Poder Executivo transpor, remanejar, transferir ou utilizar, total ou parcialmente, as dotações orçamentárias aprovadas na LOA e em seus créditos adicionais, em decorrência da extinção, transformação, transferência, incorporação ou desmembramento de órgãos e entidades, bem como de alterações de suas competências ou atribuições, mantida a estrutura programática, expressa por categoria de programação, inclusive os títulos, descritores, as metas e os objetivos, assim como o detalhamento por esfera orçamentária, GND, fontes de recursos, modalidades de aplicação e identificadores de uso, e de resultado primário. Além disso, não poderá resultar em alteração dos valores das programações aprovadas na LOA ou em créditos adicionais, podendo haver, excepcionalmente, adequação da classificação funcional e do Programa de Gestão, Manutenção e Serviço ao Estado ao novo órgão. Essa autorização é conhecida como “De/Para”.

Com essa alteração, a programação é deslocada (transposta, remanejada ou transferida) em bloco, total ou parcialmente, de um órgão para outro em decorrência da extinção, da transformação, da transferência, da incorporação ou do desmembramento de órgãos e entidades, bem como de alterações de suas competências ou atribuições. Como a Constituição veda às Medidas Provisórias tratarem de matéria orçamentária, exceto da abertura de créditos extraordinários, o “De/Para” deve ser realizado, salvo se existir delegação, por Decreto do Poder Executivo. Por essa razão, não pode o “De/Para” constar da Medida Provisória que reestrutura a administração.

O “De/Para” deve ser antecedido por ato que extingue, transforma, transfere, incorpora ou desmembra órgãos e entidades. Destaque-se que não existe determinação constitucional ou legal para que sejam feitos a transposição, o remanejamento ou a transferência de recursos em decorrência de reformas administrativas. Nesse sentido, a LDO autoriza que as dotações aprovadas na LOA e em seus créditos adicionais também possam ser utilizadas pelo novo órgão, ou para o qual as competências ou atribuições de outros órgãos foram transferidas, sem a necessidade de realização do “De/Para”.

No ajuste dos Programas de Gestão, deve-se elaborar Decreto, a ser editado após a publicação da Medida Provisória de reforma administrativa e da LOA, para alteração ou criação de Programas de Gestão, Manutenção e Serviço ao Estado, pertinentes aos novos órgãos, tendo como base a autorização constante da Lei do PPA. O “De/Para” é considerado para os limites de suplementação e de anulação de dotações orçamentárias constantes do art. 4º da LOA (Créditos suplementares autorizados na LOA).

4.2. Alteração de atributos da programação, mantidos os demais

4.2.1. Remanejamento de fontes de recursos (Fte)

A Fonte/Destinação de Recursos é um agrupamento de naturezas de receitas que possuem as mesmas normas de aplicação. A natureza de receita busca identificar a origem do recurso segundo seu fato gerador e a fonte de recursos possui a finalidade de identificar o destino dos recursos arrecadados.

As fontes de recursos alocadas às despesas orçamentárias da Lei Orçamentária aprovada e de seus créditos adicionais, dos Orçamentos Fiscal e da Seguridade Social, poderão ser alteradas, por meio de Portaria do Secretário de Orçamento Federal, observando as vinculações previstas na legislação, tendo em vista:

- a alteração compensada entre dotações orçamentárias. Exemplo: redução da fonte “A” e aumento da fonte “B” na Unidade “X”, compensados pelo aumento da fonte “A” e redução da fonte “B” na Unidade “Y”

- a substituição de uma fonte de recursos pela inclusão de superávit financeiro da mesma ou de outra fonte; ou

- a substituição por excesso de arrecadação de outra fonte.

Como nos demais casos, deve-se manter os demais atributos da programação inalterados, com exceção ao IDUSO e IDOC, que podem ser alterados com o objetivo de adequar essas classificações orçamentárias à nova fonte.

4.2.2. Alteração do Indicador de Uso (IU ou IDUSO)

Os Identificadores de Uso, têm por finalidade indicar se os recursos compõem contrapartida nacional de empréstimos ou de doações, ou se são destinados a outras aplicações, dos Orçamentos Fiscal e da Seguridade Social, da Lei Orçamentária aprovada e de seus créditos adicionais. Eles poderão ser alterados para se adequá-los à necessidade de execução, por meio de portaria do Secretário de Orçamento Federal. Como nos demais casos, deve-se manter os demais atributos da programação inalterados, com exceção do IDOC, que pode ser alterado com o objetivo de adequar essa classificação orçamentária ao novo IDUSO.

O Remanejamento de programações com IDUSO de contrapartida nacional de empréstimos internos e externos e pagamento de amortização, juros e outros encargos (IDUSO 1, 2, 3 e 4) para outras categorias de programação somente pode ser feito por intermédio de projeto de lei. Contudo, essas dotações poderão ser remanejadas para outras categorias de programação, nos limites autorizados na LOA, desde que continuem sendo destinadas à contrapartida e ao serviço da dívida. Dessa forma, todos os tipos de crédito exigem que a soma de cancelamentos de IDUSO 1, 2, 3 e 4 seja inferior à soma de suplementação desses IDUSO, exceto os tipos 120, 200, 500, 600, 601 e 350. Ou seja, não deve ser possível reduzir o total de IDUSO 1, 2, 3 e 4.

4.2.3. Alteração do Identificador de Resultado Primário (RP)

O Indicador de Resultado Primário - RP, que auxilia a apuração do resultado primário dos Orçamentos Fiscal e da Seguridade Social poderá ser alterado por meio de portaria do Secretário de Orçamento Federal, exceto para as alterações dos identificadores de resultado primário 6 (RP 6) e 7 (RP 7).

De modo a haver maior controle entre as alterações envolvendo RP 3 e as envolvendo os demais, as alterações de RP são divididas em duas situações: uma para pedidos RPs que não sejam “RP 3”, “RP 6” ou “RP 7”; e outra para pedidos RPs que não sejam “RP 6” ou “RP 7”, mas envolvam “RP 3”.

No SIOP, o RP é dividido em RP lei e RP atual. O RP lei é o RP constante da Lei Orçamentária, Crédito Especial ou Extraordinário que deu origem à programação, ou seja, é o RP lei que compõe o programa de trabalho resumido no SIAFI (PTRES). Nesse contexto, a alteração de RP modifica somente o RP atual. O RP lei nunca pode ser alterado.

4.2.4. Alteração de esfera orçamentária (Esf)

A esfera orçamentária, dos Orçamentos Fiscal e da Seguridade Social, pode ser alterada por portaria do Secretário de Orçamento Federal. Contudo, não é autorizada a transferência da esfera 20 para 10 quando se tratar de fontes exclusivas do Orçamento de Seguridade Social.

4.2.5. Ajustes nas codificações orçamentárias

Nesta categoria estão os ajustes na codificação orçamentária, dos Orçamentos Fiscal e da Seguridade Social, decorrentes da necessidade de adequação à classificação vigente, desde que não impliquem em mudança de valores e de finalidade da programação. Devem ser realizados por meio de portaria do Secretário de Orçamento Federal e compreendem apenas alteração de código, devendo ser tratados como um estorno da lei orçamentária e não como crédito especial. Alterações nos títulos de ações e subtítulos (localizadores) serão realizadas diretamente no módulo Qualitativo após publicação do ato. Em resumo, devem ser mantidas as mesmas informações da categoria de programação, exceto o código alterado.

4.2.6. Ajustes das denominações das classificações orçamentárias

O ajuste das denominações (nome ou descrição) das classificações orçamentárias só pode ser realizada se constatado erro de ordem técnica ou legal. Para os Orçamentos Fiscal e da Seguridade Social, tais ajustes são realizados por meio de Portaria do Secretário de Orçamento Federal. Por ser um ajuste de denominação, não há tipo de alteração específico. O SIAFI é sensibilizado pelo SIOP, com a nova denominação, a partir da próxima transação envolvendo a classificação.

4.2.7. Alteração de Modalidade de Aplicação (MA)

A modalidade de aplicação das dotações orçamentárias, que destina-se a indicar se os recursos serão aplicados diretamente ou indiretamente, mediante transferência ou delegação, deverá ser alterada diretamente no SIAFI ou no SIOP pela Unidade Orçamentária. No caso de dotações orçamentárias classificadas com “RP 6”, a Unidade deve realizar a alteração a partir do Módulo Orçamento Impositivo do SIOP. Já no caso de dotações orçamentárias não classificadas com “RP 6”, a alteração deve ser realizada a partir do SIAFI.

Os créditos não podem aplicar recursos em programações classificadas com modalidade de aplicação 99 (“a definir”), dado que é vedada a execução orçamentária de programação que não permita a sua identificação precisa. Essa regra não se aplica para alterações dos tipos 600, 601, 602, 700a, 700b, 710, 910, 911 ou 920, se cancelada esta mesma modalidade.

4.2.8. Alteração dos Identificadores de doação e operação de crédito (IDOC)

Os identificadores de doação e operação de crédito não constam da LOA. Por esse motivo, o ajuste de arquivo relativo à alteração do IDOC não requer a publicação de ato legal. Suas modificações são efetivadas pela Secretaria de Orçamento Federal.

Os gastos referentes à contrapartida de empréstimos serão programados com o IDUSO igual a “1”, “2”, “3” ou “4” e o IDOC com o número da respectiva operação de crédito. Para as contrapartidas de doações, serão utilizados o IDUSO “5” e respectivo IDOC. Quando os recursos não se destinarem à contrapartida nem se referirem a doações internacionais ou operações de crédito, o IDOC será “9999”. Nesse sentido, para as doações de pessoas, de entidades privadas nacionais e as destinas ao combate à fome, deverá ser utilizado o IDOC “9999”.

4.2.9. Remanejamento entre Planos Orçamentários (PO), inclusive com a criação de PO

O Plano Orçamentário - PO é uma identificação orçamentária, de caráter gerencial (não constante da LOA), vinculada à ação orçamentária, que tem por finalidade permitir que, tanto a elaboração do orçamento quanto o acompanhamento físico e financeiro da execução, ocorram num nível mais detalhado do que o do subtítulo/localizador de gasto. Exemplos de usos do PO: a) produção pública intermediária; b) etapas de projeto; c) mecanismo de acompanhamento intensivo; d) funcionamento de estruturas administrativas descentralizadas; e) PO reservado; ou f) PO padronizado.

Como os PO não constam da LOA, o remanejamento de dotações entre planos orçamentários não requer publicação de ato legal. Entretanto, os remanejamentos de POs, como as demais alterações de atributos, não podem alterar as dotações alocadas aos demais atributos da programação, ou seja, o remanejamento deve ocorrer no âmbito do mesmo subtítulo, natureza de despesa, fonte de recursos e indicador de resultado primário.

O remanejamento de PO de Créditos Extraordinários deve preservar a soma dos valores das dotações dos POs cujos três primeiros dígitos sejam iguais, dado que são iniciados por MP. “MP” representa um PO de crédito extraordinário; “X” representa a Medida provisória do crédito extraordinário; “N” os diferentes desdobramentos do crédito extraordinário no âmbito do subtítulo.

4.2.10. Retificação dos autógrafos do PLOA e de créditos adicionais

A retificação dos autógrafos do PLOA e de créditos adicionais, no caso de comprovado erro no processamento das deliberações no âmbito do Congresso Nacional, poderá ser feita:

- até o dia 17 de julho, no caso da LOA; ou

- até trinta dias após a data de sua publicação no DOU e dentro do exercício financeiro, no caso dos créditos adicionais.

Vencidos esses prazos, a retificação será feita mediante a abertura de créditos suplementares ou especiais.

O PLOA aprovado e enviado em autógrafo para sanção do Presidente da República não poderá ser motivo de alteração, ressalvado o caso de correção de erro material, verificado exclusivamente no processamento das proposições apresentadas, formalmente autorizado pela CMO, por proposta de seu Presidente, justificando-se cada caso. A internalização após Publicação da Mensagem do Congresso ao Presidente da República é feita por meio do tipo 925. A retificação da LOA é considerada para os limites de suplementação e de anulação de dotações orçamentárias constantes do art. 4º da LOA (Créditos suplementares autorizados na LOA). A retificação de créditos adicionais não possui tipo específico, uma vez que é internalizada pela simples correção dos atos internalizados no sistema.

4.3. Alteração de atributos da programação em créditos suplementares e reaberturas de créditos especiais e extraordinários

A LDO permite que as modificações de fonte de recursos (Fte), de identificadores de uso (IU), de identificadores de resultado primário (RP), de esfera orçamentária (esf) e de modalidade de aplicação (MA) também possam ocorrer de forma concomitante nas programações favorecidas pela abertura de créditos suplementares autorizados na LOA, bem como na reabertura de créditos especiais e extraordinários. Vale ressaltar que essa autorização não permite que os atributos de outras programações que não as favorecidas pelo crédito sejam modificadas.

Apesar de expressamente autorizada na LDO somente para créditos suplementares autorizados na LOA e reaberturas de crédito, a modificação desses atributos também é possível nos créditos suplementares dependentes de autorização legislativa. Nesses casos, o entendimento é que o Congresso Nacional tem competência para aprovar alterações de atributos das programações do orçamento anual.

5. Fluxo do processo e Prazos

5.1. Fluxo geral do processo de alterações orçamentárias

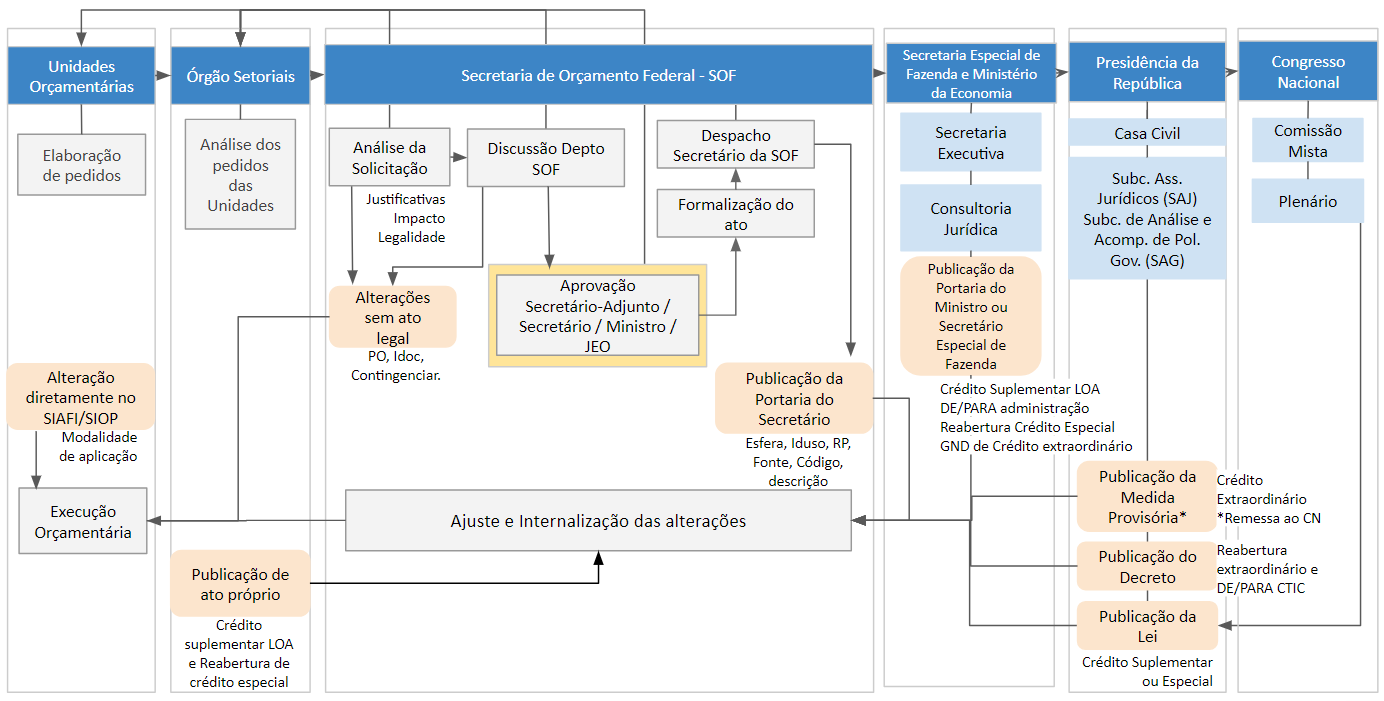

A necessidade e a elaboração dos pedidos de alterações orçamentárias podem ter início nas Unidades Orçamentárias (UO) ou nos Órgãos Setoriais (OS), ou, em casos especiais, na SOF, também referenciado como Órgão Central (OC). Em qualquer caso, a solicitação de alteração deverá ser elaborada de forma a atender as condições dispostas nas portarias editadas pela SOF e na legislação em vigor.

As UO elaboram e enviam os pedidos de alterações para os OS. Estes, por sua vez, avaliam os pedidos enviados pelas UO quanto à conformidade, pertinência e necessidade de complementação, elaboram pedidos no âmbito do Órgão, agregam os pedidos elaborados pelas UO e pelo próprio OS por tipo de alteração e enviam os pedidos para a SOF. Ao recebê-los, a SOF, por meio de uma análise criteriosa, decidirá por atendê-las ou não. Caso sejam aprovadas, serão preparados os atos legais necessários à formalização das respectivas alterações no orçamento.

Os pedidos só podem ser enviados se houver janela de trabalho aberta. As janelas de envio de pedidos dos OS para o OC são gerenciadas pela SOF, de acordo com o estabelecido nas portarias de crédito e na legislação em vigor. As janelas de envio de pedidos das UO para os OS são gerenciadas por estes últimos, que fará a abertura das janelas de modo a melhor gerenciar os pedidos recebidos das UO para o envio à SOF.

Cabe à SOF, ressalvados aqueles casos relativos aos Poderes Legislativo e Judiciário, do Ministério Público da União – MPU e da Defensoria Pública da União – DPU (Demais Poderes), a elaboração dos atos legais relativos às alterações orçamentárias. Para cada tipo de ato legal elaborado existe um caminho diferente até sua publicação. Caso seja uma portaria da SOF, ela é enviada diretamente à Imprensa Nacional para publicação. Se for um decreto, um projeto de lei ou uma medida provisória, a SOF encaminha o documento ao Ministro da Economia, que o envia à Casa Civil para avaliação do Presidente da República. Em se tratando de um decreto, após a assinatura do Presidente, este é enviado para publicação na Imprensa Nacional.

Os projetos de lei são remetidos ao Congresso Nacional para que sejam apreciados e votados, momento em que é publicada mensagem presidencial no Diário Oficial da União. No caso de créditos extraordinários, que são efetivados por medida provisória, a Casa Civil encaminha o ato para publicação e dá conhecimento ao Congresso Nacional. Quando do retorno dos projetos de lei aprovados ou da publicação dos atos pelo Ministério da Economia ou pela Presidência da República, os créditos são internalizados no SIOP na forma dos atos publicados e, em seguida, disponibilizados para utilização pelos Setoriais no SIAFI.

Como a abertura de créditos suplementares autorizados na LOA e a reabertura de créditos especiais podem ser feitas por ato próprio dos demais Poderes, as etapas do fluxo de consolidação e formalização dos pedidos de crédito que, para o Poder Executivo seriam realizadas pela SOF, devem ser realizadas pelos Poderes. Contudo, a efetivação desses pedidos ainda deve ser realizada pela SOF. Nesse sentido, no prazo máximo de dois dias úteis após o recebimento da solicitação, a SOF providenciará a transmissão ao SIAFI dos dados dos atos publicados, ressalvados os impedimentos de ordem técnico-operacional.

Como a abertura de créditos suplementares autorizados na LOA e a reabertura de créditos especiais podem ser feitas por ato próprio dos demais Poderes, as etapas do fluxo de consolidação e formalização dos pedidos de crédito que, para o Poder Executivo seriam realizadas pela SOF, devem ser realizadas pelos Poderes. Contudo, a efetivação desses pedidos ainda deve ser realizada pela SOF. Nesse sentido, no prazo máximo de dois dias úteis após o recebimento da solicitação, a SOF providenciará a transmissão ao SIAFI dos dados dos atos publicados, ressalvados os impedimentos de ordem técnico-operacional.

5.2. Períodos para solicitação de alterações orçamentárias

Os prazos para solicitações de alterações orçamentárias são detalhados na Legislação e nas Portarias de Alterações Orçamentárias editadas pela SOF. As datas abaixo representam os períodos, para o ano de 2019, nos quais os Setoriais podem encaminhar solicitações de alterações orçamentárias à SOF, conforme a Portaria Geral de alterações orçamentárias.

No caso de solicitações de alterações orçamentárias em períodos distintos dos estabelecidos, a SOF poderá requerer ao Subsecretário de Planejamento, Orçamento e Administração, ou autoridade equivalente, do órgão setorial, a fundamentação quanto à razão de não terem sido enviadas no período antecedente e de não poderem aguardar o período subsequente (Portaria Geral de Alterações Orçamentárias). Se a SOF concordar com a fundamentação apresentada, os procedimentos necessários serão realizados para o envio do pedido de alteração orçamentária pelo órgão setorial.

Como os tipos de alterações que envolvem crédito suplementar dependente de autorização legislativa e crédito especial não são diferenciados por indicador de resultado primário (RP), caso os pedidos desses tipos apresentem aplicação de recursos em RP diferente do estabelecido nos prazos acima, a SOF retornará os pedidos para o Órgão Setorial.

5.2.1. Créditos Especiais e Suplementares dependentes de autorização legislativa

| Referente a créditos dependentes de autorização legislativa, para o Poder Executivo: | Referente a créditos dependentes de autorização legislativa, para os demais Poderes: |

|---|---|

| a) para atendimento de RP 1 e RP 0: 1. de 5 a 8 de março; 2. de 3 a 10 de maio; ou 3. de 27 de agosto a 10 de setembro;* b) para atendimento de RP 2, RP 3 ou RP 7: 1. de 22 de março a 5 de abril; 2. de 22 de maio a 7 de junho; 3. de 22 de julho a 2 de agosto; ou 4. de 2 de setembro a 20 de setembro*; c) para alterações de emendas individuais (RP 6), de: 1. de 22 de julho a 2 de agosto; ou 2. de 2 de setembro a 20 de setembro*. * Último período para Projetos de Lei, de acordo com o prazo de 15 de outubro para encaminhamento de PLs para o Congresso Nacional, estabelecido no §2 do art. 46 da LDO-2019. | a) para atendimento de RP 1 e RP 0: 1. 8 de março; 2. 10 de maio; ou 3. 10 de setembro;* b) para atendimento de RP 2, RP 3 ou RP 7: 1. 5 de abril; 2. 7 de junho; 3. 2 de agosto; ou 4. 20 de setembro*; c) para alterações de emendas individuais (RP 6), de 1. 2 de agosto; ou 2. 20 de setembro*. *São o último dia dos períodos para Projetos de Lei do Poder Executivo, de modo a melhor gerenciar o atendimento do § 16 do art. 46 da LDO-2019, que estabelece que o PE deve enviar os PLs ao Congresso em até 30 dias após o recebimento. |

5.2.2. Créditos Suplementares autorizados na LOA

| Referente a créditos autorizados na LOA, no âmbito do Poder Executivo: | Referente a créditos autorizados na LOA, no âmbito dos demais Poderes: |

|---|---|

| a) para suplementação de RP 0 e RP 1: 1. de 5 a 8 de março; 2. de 3 a 10 de maio; 3. de 27 de agosto a 10 de setembro; 4. de 29 de outubro a 10 de novembro; ou 5. de 3 a 10 de dezembro, para as previstas no § 4º do art. 4º da LOA-2019 (tipos 101a, 101b, 102a, 102b, 102c, 102d, 102e). b) para suplementação de RP 2, RP 3 ou RP 7: 1. de 22 de março a 5 de abril; 2. de 22 de maio a 7 de junho; 3. de 22 de julho a 2 de agosto; 4. de 23 de setembro a 11 de outubro; 5. de 1º a 14 de novembro; ou 6. de 18 a 29 de novembro, para as previstas no § 4º do art. 4º da LOA-2019 (tipos 103c e 103i); c) para alterações de emendas individuais (RP 6): 1. de 22 a 29 de março, somente GND; 2. de 22 de julho a 2 de agosto; 3. de 23 de setembro a 11 de outubro; ou 4. de 1º a 14 de novembro. | Até 15 de dezembro*. Até 31 de dezembro para as despesas previstas nos incisos I, alíneas “a” e “b”, II e III, alíneas “c” e “f” do art. 4º da LOA (tipos 401a, 402a e 402c)*. * De acordo com o §4º do art. 4º da LOA. |

5.2.3. Reabertura de Créditos Extraordinários e Especiais

| Reabertura de Créditos Extraordinários | Reabertura de Créditos Especiais do Poder Executivo | Reabertura de Créditos Especiais dos Demais Poderes |

|---|---|---|

| Prazo para solicitação à SOF: - até 5 de março. A partir de que data podem ser reabertos? - 2 de janeiro. Até quando podem ser reabertos? - Não se aplica, podem ser reabertos até o final do exercício. | Prazo para solicitação à SOF: - até 5 de março. A partir de que data podem ser reabertos? - 23 de março (art. 52 da LDO-2019); Até quando podem ser reabertos? - Não se aplica, podem ser reabertos até o final do exercício. | Prazo para solicitação à SOF: Não se aplica. Reabertos por ato próprio do Poder. A partir de que data podem ser reabertos? - a partir de 23 de março (art. 52 da LDO-2019); Até quando podem ser reabertos? - Não se aplica, salvo regulamentação do Poder. |

5.2.4. Outras Alterações Orçamentárias

Podem ser demandadas até 10 de dezembro as solicitações de alterações relativas a:

- esfera orçamentária;

- fonte de recurso (Fte);

- identificador de uso (IU);

- identificador de resultado primário (RP), exceto “RP 6“ e “RP 7”, que não poderão ser alterados; e

- ajuste na denominação das classificações orçamentárias.

As demais alterações orçamentárias poderão ser solicitadas a qualquer tempo: Modalidade de Aplicação, Idoc e Planos Orçamentários.

6. Procedimentos de solicitação de Alterações Orçamentárias

6.1. Análise prévia

As Unidades Orçamentárias e/ou os Órgãos Setoriais devem analisar tecnicamente a necessidade de alteração orçamentária apresentada, planejar a alteração orçamentária em conformidade com a legislação em vigor, analisando a aplicação e as fontes de recursos que serão especificadas no pedido de alteração, e identificar o tipo de alteração que deve ser utilizado no SIOP. Além disso, a análise prévia da necessidade de alteração orçamentária deve levar em consideração as alterações da programação já realizadas ou em tramitação, e os saldos disponíveis das programações envolvidas na alteração orçamentária, assim como as parcelas já empenhadas ou comprometidas. Em resumo, deve-se analisar tecnicamente a necessidade de alteração e sua viabilidade pela:

- identificação da classe de alteração orçamentária;

- análise da autorização legal e dos normativos que dão base para a alteração;

- identificação do tipo de alteração a ser utilizado no SIOP;

- análise da conformidade da aplicação de recursos que serão detalhadas no pedido;

- análise da disponibilidade e da conformidade das fontes/origens de recursos que serão detalhadas no pedido.

É importante ressaltar que cabe aos Órgãos Setoriais apreciar as solicitações de alterações orçamentárias sob os aspectos legal, de planejamento, de programação e execução orçamentária e financeira, e aprovar ou não, em primeira instância, tais solicitações, considerando sua repercussão no programa de trabalho do Ministério ou Órgão.

6.1.1. Autorização legal e tipo de alteração orçamentárias

A Portaria de alterações editada anualmente traz, como Anexo, uma tabela de Tipos de Alterações Orçamentárias com as respectivas autorizações legais. O Setorial deve identificar a base legal que autoriza a alteração orçamentária necessária e, a partir daí, identificar a qual tipo de alteração orçamentária da tabela ela corresponde. Com base na autorização legal, com auxílio da tabela de tipos da Portaria de alterações orçamentárias e da página de regras de tipos de alterações constante do Manual SIOP, o Setorial deve avaliar a viabilidade de aplicação ou ampliação desejada das dotações e as fontes de recursos passíveis de utilização.

6.1.2. Conformidade da aplicação de recursos

Caso a suplementação de dotações tenha um limite estabelecido, o Setorial deve avaliar os créditos suplementares já editados e em tramitação que utilizam desses limites, concluindo se é possível utilizar-se da autorização selecionada para a solicitação de créditos suplementares. Entre as ferramentas disponíveis para avaliar a utilização dos limites de suplementação de programações está a funcionalidade de Localizadores/Dotações, em Consulta e Edição de Pedidos, do módulo de alterações orçamentárias do SIOP.

6.1.3. Conformidade das fontes de recursos

Além disso, o Setorial deve avaliar a disponibilidade das fontes de recursos autorizadas no tipo de alteração selecionada. No caso de anulação ou cancelamento de programações, deve-se avaliar, além da disponibilidade de dotação, em decorrência da execução orçamentária ou contingenciamento e outros bloqueios, os créditos já editados e em tramitação que utilizem dos limites estabelecidos para anulação de recursos no tipo de crédito selecionado. No caso de utilização de superávit financeiro ou excesso de arrecadação, o Setorial deve avaliar os saldos disponíveis para utilização, observados os montantes já utilizados ou pré-reservados ou autorizados para utilização em outras alterações orçamentárias.

6.2. Preparativos para alterações orçamentárias

De posse da necessidade de alteração analisada e planejada, as UO e/ou os OS realizam os preparativos para a elaboração do pedido de alteração no SIOP. Os preparativos envolvem:

- preparação de exposição circunstanciada que justifique a alteração;

- ajustes para viabilizar a aplicação de recursos em ações, localizadores ou planos orçamentários não existentes na LOA;

- atenção a especificidades e exigências de anulação ou cancelamento de programações; e

- realização de bloqueios necessários ao oferecimento de dotações para anulação e cancelamento de programações;

- definição sobre a utilização de Excesso de arrecadação ou Superávit financeiro como fonte de recursos.

6.2.1. Justificativas para alterações orçamentárias

As solicitações de créditos deverão conter exposição circunstanciada que as justifiquem, indicando:

- a necessidade da alteração;

- a causa da demanda;

- as formas de financiamento do crédito e a adequação da proposta à meta de resultado primário vigente;

- a conformidade legal das fontes de recursos e dos identificadores de uso - IU e de resultado primário - RP;

- a urgência, relevância e imprevisibilidade da despesa para a edição de Medida Provisória;

- a legislação específica; e

- outras informações que forem necessárias.

As solicitações de alterações de fonte de recursos, identificadores de uso, doação e operação de crédito, resultado primário, código de ações, e subtítulos, e PO deverão conter as justificativas acima, no que couber. As solicitações de créditos que objetivem o pagamento de precatórios deverão atender ao disposto nos arts. 28 e 29 da LDO-2019, bem como informar o motivo da sua não inclusão na relação de que trata o referido art. 28 (sobre débitos judiciais).

| Campo de justificativa | Conteúdo e Exemplos |

|---|---|

| A necessidade da alteração | Para que se destina a proposição? Qual a importância da programação no âmbito das políticas do Órgão? Qual o impacto nas metas da política envolvida? Qual a consequência do não atendimento da solicitação? A suplementação se faz necessária para atender à Portaria MS nº 83, de 10/01/2018, publicada no DOU de 12/01/2018 no qual institui o Programa de Formação Técnica para Agentes de Saúde - PROFAGS. O programa é ponto fundamental na consecução da estratégia de Combate a Endemias. |

| A causa da demanda | Qual a causa da demanda? O que provocou a necessidade do ajuste? Do que decorre a necessidade dos novos recursos? Para as modificações de atributos (ex: fontes de recursos, IdUso, etc), o que provocou a necessidade do ajuste? Para os créditos adicionais, do que decorre e o motivo da necessidade dos novos recursos (dotação insuficiente, aumento no atendimento/meta, etc)? Qual o motivo para a dotação não ter sido prevista ou ter sido insuficiente no PLOA ou LOA? Os custo com a implementação do programa não foi previsto no PLOA-2018 … a iniciativa levou em consideração a revisão das diretrizes da Política Nacional de Atenção Básica (PNAB), estabelecidas na Portaria nº 2, de 21 de setembro de 2017, que no Anexo XXII, item 4, subitem 4.2.6, alíneas “a”, “b” e “c”, da referida portaria, houve a ampliação das atribuições dos ACS e ACE. |

| As formas de financiamento do crédito | Quais as fontes de recursos para abertura do crédito ou realização da alteração? informações acerca das compensações oferecidas; informações acerca dos saldos excesso de arrecadação ou/ e superávit financeiro solicitados; Se cancelamento, qual o impacto na programação cancelada ou a razão do cancelamento não trazer prejuízo à execução da programação? Qual o impacto que a proposta trará no que se refere à meta fiscal fixada para o exercício e aos limites individuais estabelecidos no Novo Regime Fiscal (art. 107 do ADCT)? Se alterar RP 1 de programação: há impacto e/ou compatibilidade com o relatório? Se envolver cancelamento de IDUSO 6: qual o impacto para o Mínimo da Saúde? Se envolver cancelamento de IDUSO 8: qual o impacto para o Mínimo da Educação? O remanejamento não traz impacto para a meta fiscal do exercício, para o limite de gastos definido pela EC 95/2016 ou para o cumprimento do mínimo da Saúde. Com a proposta formulada, serão cancelados os investimentos na aquisição de novos equipamentos médicos no exercício financeiro de 2018. Todavia, essas aquisições serão adiadas para o exercício financeiro de 2019, quando se espera um aporte maior de recursos para o Sistema de Saúde. Esse adiamento não trará risco à consecução da política. |

| A conformidade legal das fontes de recursos e dos identificadores de uso - IU e de resultado primário – RP | A alteração (desbalanceamento) do montante de recursos alocados aos classificadores orçamentários está em conformidade com a legislação? Os atributos quantitativos da categoria de programação encontram-se balanceados. A fonte de recursos XXX está desbalanceada. Foi necessário realizar alteração concomitante pelo fato da fonte de recursos do cancelamento não ser passível de utilização na programação favorecida. Os demais atributos quantitativos da categoria de programação encontram-se balanceados. |

| A urgência, relevância e imprevisibilidade da despesa para a edição de Medida Provisória | Demonstrar de forma inequívoca que a despesa não era previsível pela União. A imprevisibilidade de se determinar que não haveria inversão do fluxo migratório de populações em situação de vulnerabilidade decorrentes de crise humanitária no país XXX. Demonstrar que a urgência não comporta o tempo necessário à tramitação de projeto de lei de crédito adicional especial pelas Casas Legislativas. A urgência da atuação em virtude de uma possível volta do acirramento da tensão, com o recrudescimento da violência naquele país e exaltação de ânimos entre brasileiros e “XXenses”, caso o apoio não tenha continuidade, além da inexistência de recursos previstos para o excepcional apoio das Forças Armadas Brasileiras na Lei Orçamentária Anual. Demonstrar relevância para a União, a ser apreciada pelo Congresso Nacional. A relevância do tema a partir do reconhecimento pelo Presidente da República da situação de vulnerabilidade decorrente de fluxo migratório. Se não for Crédito Extraordinário, basta explicitar que o campo não se aplica do tipo de alteração. Não se aplica, por não se tratar de Medida Provisória. |

| A legislação específica | Se existir, qual a legislação “específica” que decorre ou se baseia a alteração orçamentária solicitada? Portaria MS nº 83, de 10/01/2018, publicada no DOU de 12/01/2018 no qual institui o Programa de Formação Técnica para Agentes de Saúde - PROFAGS. |

| Outras informações que forem necessárias | Além de outras informações que forem julgadas como necessárias, cada ator deve registrar que não se vê óbice no prosseguimento da proposta/solicitação, seja Órgão Setorial ou Departamento da SOF. Não se aplica. O Ministério não vê óbice no prosseguimento da proposta/solicitação. |

6.2.2. Ajustes para aplicação de recursos em ação, subtítulo ou plano orçamentário não existentes no exercício

Nos casos em que há necessidade de criação de um novo programa de trabalho que não consta da Lei Orçamentária e créditos adicionais do ano, como na abertura de créditos especiais ou extraordinários, deve-se proceder inicialmente com uma solicitação de uma alteração orçamentária qualitativa. Esse tipo de alteração implica na criação de uma nova ação com todos os seus atributos, ou no desdobramento de uma ação existente em novo subtítulo ou plano orçamentário. A solicitação de alteração qualitativa pode partir da UO, do órgão setorial ou mesmo da SOF.

Ao identificar a necessidade de criação de programa de trabalho, a UO, ou o Órgão Setorial, deve fazer a solicitação por meio do Qualitativo do módulo LOA do SIOP. A UO solicitante, ou o Órgão Setorial, deve prestar informações claras e precisas para o entendimento e a análise do pedido. Somente após disponibilizá-lo para alterações orçamentárias, a inclusão de uma nova classificação no pedido terá como opção de seleção a ação ou localizador desejado.

Para ações que constaram de exercício anterior ou que existam no exercício corrente em momento anterior ao da Lei Orçamentária e seus créditos, o Setorial deve solicitar que a SOF realize a cópia e disponibilização da ação para alterações orçamentárias no momento UO ou OS. O detalhamento e criação de subtítulos e planos orçamentários pode ser feito pelo próprio Setorial, tendo em vista que sua tramitação e validação se dará juntamente com o pedido de alteração orçamentária. A criação de ações deve ser previamente validada pela SOF.

Para subtítulos e planos orçamentários que existam no exercício corrente em momento anterior ao da Lei Orçamentária e suas alterações, o Setorial deve solicitar que a SOF realize a disponibilização para alterações orçamentárias no momento UO ou OS. A criação de subtítulos e planos orçamentários pode ser feita pelo próprio Setorial, tendo em vista que sua tramitação e validação se dará juntamente com o pedido de alteração orçamentária. A criação de subtítulos e planos orçamentários deve ser previamente validada pela SOF.

6.2.3. Especificidades de Anulação ou cancelamento de programações

Em programações classificadas com RP 6 (emendas individuais impositivas) ou RP 7 (emendas de bancada estadual impositivas), o pedido de alteração orçamentária deve apresentar ateste do Setorial de que há concordância expressa do(s) autor(es) da emenda, devendo o documento comprovatório constar como anexo do pedido de remanejamento. Caso o Setorial não ateste que há concordância expressa, ou documentação comprobatória, o pedido não poderá ser enviado para a SOF. Se houver a existência de impedimento de ordem técnica ou legal à execução da emenda, o Setorial deverá atestar que consta da justificativa do pedido de remanejamento exposição sobre o impedimento.

Além disso, se envolver Emendas Individuais (RP 6), a alteração orçamentária deve ser cadastrada a partir do módulo de Orçamento Impositivo do SIOP. Contudo, após seu cadastro, a tramitação do pedido continua sendo realizada, normalmente, pelo módulo de Alterações Orçamentárias.

6.2.4. Bloqueios para Anulação ou cancelamento de programações

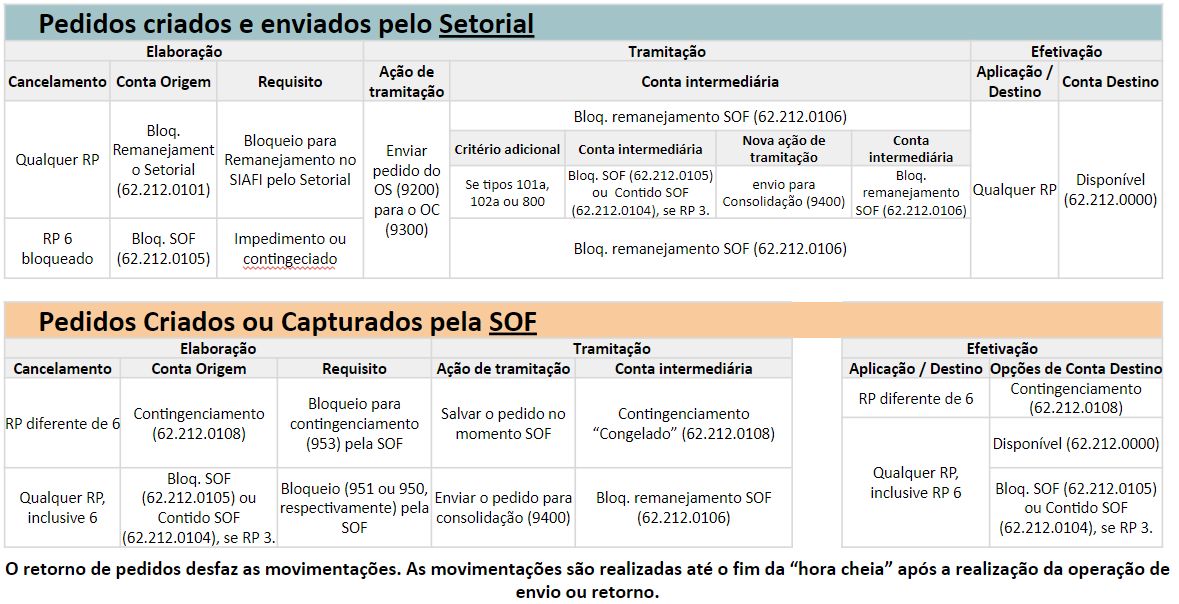

De forma a viabilizar os oferecimentos de dotações para anulação ou cancelamento, os pedidos devem ser precedidos de bloqueios de crédito. No geral, o Setorial deve proceder com o Bloqueio remanejamento Setorial (62.212.0101) no SIAFI, no montante da anulação ou cancelamento. Caso não haja saldo em Bloqueio de Crédito na programação indicada para anulação, o SIOP não permitirá o envio do pedido, e o Setorial deve proceder com a regularização do saldo de bloqueio remanejamento setorial (62.212.0101) no SIAFI.

Ao enviar o pedido do OS para a OC, o SIOP fará a movimentação da conta de Bloqueio de Crédito para a conta Bloqueio remanejamento SOF (62.212.0106). Caso o pedido seja retornado pela SOF ao Setorial, o SIOP fará a movimentação inversa, da conta Bloqueio remanejamento SOF (62.212.0106) para a conta Bloqueio de Crédito respectiva. Esse retorno é transmitido ao SIAFI a cada mudança de hora.

As dotações orçamentárias relativas a programações decorrentes de emendas individuais com impedimento insuperável de ordem técnica de execução, nos termos do inciso I do § 14 do art. 166 da Constituição, não poderão ser objeto de execução ou de qualquer alteração orçamentária. Essas dotações orçamentárias com impedimento de ordem técnica ou legal deverão ser bloqueadas no SIAFI, na conta “62.212.0105 – BLOQUEIO DE CRÉDITO – BLOQUEADO SOF (NÃO PAC)”, e permanecerem nessa situação até a abertura dos créditos a que se referem os incisos III ou IV do § 14 do art. 166 da Constituição, no caso de emendas individuais, ou até a abertura dos créditos que saneiem o referido impedimento, no caso de emendas de bancada estadual.

Eventuais inversões de saldo, em decorrência da inexistência de bloqueio para fazer face à transferência explicitada, são de responsabilidade dos órgãos setoriais, cabendo exclusivamente a eles as providências necessárias para a regularização das aludidas inversões.

6.2.5. Utilização de Excesso de arrecadação ou Superávit financeiro como fonte de recursos

Os Setoriais, ao elaborarem os pedidos à conta de excesso de arrecadação, devem analisar as reestimativas aprovadas das receitas, elaboradas no SIOP com base na arrecadação registrada no SIAFI, e a disponibilidade do excesso de arrecadação apurado pela SOF. Ao receberem os pedidos, os departamentos de programa da SOF procederão com a pré-reserva do saldo disponível do excesso, fazendo com que não seja passível de utilização em outros pedidos. Quando da formalização dos pedidos, a SOF autoriza os saldos pré-reservados e prossegue com as etapas necessárias para efetivação do pedido.

Já ao elaborarem os pedidos à conta de superávit financeiro, os Setoriais devem analisar os valores divulgados pela STN, a classificação por fonte de recursos, e alterações posteriores, assim como as vinculações das receitas que deram origem a esse superávit financeiro. Ao receberem os pedidos, os departamentos de programa da SOF procederão com a pré-reserva do saldo disponível do superávit financeiro, fazendo com que não seja passível de utilização em outros pedidos. Quando da formalização dos pedidos, a SOF autoriza os saldos pré-reservados e prossegue com as etapas necessárias para efetivação do pedido.

Da mesma forma que no Excesso de arrecadação, os recursos legalmente vinculados a finalidade específica serão utilizados exclusivamente para atender ao objeto de sua vinculação, ainda que em exercício diverso daquele em que ocorrer o ingresso. Contudo, o sistema não verificará vinculações constitucionais e legais de receitas vigentes, cabendo ao Órgão elaborador do pedido de crédito a conformidade das vinculações.

Quando da elaboração dos pedidos de crédito, os grupos de fontes selecionados da programação financeira que será ampliada com fonte de superávit financeiro devem ser Grupo de fonte 3 (Recursos do Tesouro - Exercícios Anteriores) ou Grupo de Fonte 6 (Recursos de Outras Fontes - Exercícios Anteriores), conforme estabelece o Anexo IV da Portaria SOF nº 1/2001, que lista os grupos de fontes e as respectivas especificações das fontes de recursos vigentes.

No caso dos Órgãos dos Poderes Legislativo e Judiciário, do MPU e da DPU, previamente ao envio dos pedidos para a SOF, ao utilizarem Excesso de Arrecadação ou Superávit Financeiro como fonte de recursos, os Setoriais devem solicitar autorização ao departamento de programa responsável da SOF. Somente com esta autorização será possível encaminhar o pedido para o momento seguinte.

6.3. Elaboração e envio de pedidos de alterações

6.3.1. Caso geral de elaboração e envio de pedidos de alterações

De posse da análise prévia das necessidades de alterações orçamentárias, e realizados os preparativos para viabilização das alterações orçamentárias, as Unidades Orçamentárias (UO) ou Órgãos Setoriais (OS) poderão elaborar os pedidos de alterações no SIOP, seguindo os seguintes passos:

De posse da análise prévia das necessidades de alterações orçamentárias, e realizados os preparativos para viabilização das alterações orçamentárias, as Unidades Orçamentárias (UO) ou Órgãos Setoriais (OS) poderão elaborar os pedidos de alterações no SIOP, seguindo os seguintes passos:

- Especificar a alteração no SIOP, com descrição, classificação de alteração, OS ou UO demandante e tipo de alteração orçamentária;

- Selecionar as funcionais para detalhamento;

- Preencher as colunas do detalhamento do pedido com os valores da alteração;

- Preencher todos os campos de justificativas e, caso necessário, anexar documentação pertinente;

- Verificar e ajustar o pedido em função das verificações;

- Enviar o pedido para a SOF.

A SOF retornará os pedidos para o Órgão Setorial caso não estejam em conformidade com a legislação orçamentária e os procedimentos estabelecidos, mesmo que trate de uma inconsistência não acusada pelo sistema. Pedidos retornados para que sejam reenviados fora da janela de crédito deverão ser negociados com a SOF. Caso o envio fora da janela prevista seja acordado, os departamentos da SOF farão a abertura da janela excepcionalmente de um dia útil para o tipo de alteração e órgão específicos. Pedidos enviados pelo setorial nessa janela que não façam parte do acordado serão retornados ao Órgão Setorial.

A SOF não poderá editar os detalhamentos dos pedidos enviados pelo Setorial. Quaisquer ajustes necessários nessas informações devem ser solicitados aos Setoriais por meio do retorno do pedido. As únicas informações passíveis de ajustes pela SOF são as informações de justificativas e anexos dos pedidos.

6.3.2. Casos especiais de elaboração e tramitação de pedidos de alterações orçamentárias

Há situações excepcionais em que o envio dos pedidos não será possível. Os departamentos da SOF só irão realizar a captura dos pedidos em um dos seguintes casos:

- Pedidos envolvendo mais de um órgão, pedidos desbalanceados de suplementação, o pedido desbalanceado de cancelamento deve ser enviado por meio do tipo 800 do SIOP;

- Casos em que o uso da Conta origem Contingenciamento (62.212.0108) seja acordado entre Setorial e SOF;

- Para viabilizar a tramitação de pedidos de cancelamento compensatório em atendimento da EC 95 e os correspondentes pedidos desbalanceados na EC 95;

- Para viabilizar alterações de RP atual ou IDOC de programações executadas;

- Pedidos que precisam ser editados pela SOF.

A captura de pedidos pela SOF não mobiliza as contas de bloqueio de crédito, e desconsidera as verificações alerta e impeditivas, apesar de apresentar o resultado de todas as verificações no ato da captura. O Setorial não deve realizar o bloqueio remanejamento setorial. Caberá à SOF realizar o devido bloqueio para viabilizar a tramitação da alteração.

6.3.3. Bloqueio ou Desbloqueio de programações em atendimento ao limite estabelecido no Decreto de Programação Orçamentária e Financeira - DPOF

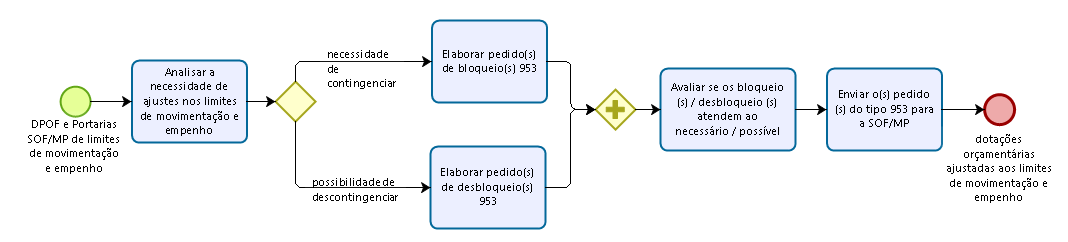

Em atendimento ao disposto no Decreto de Programação Orçamentária e Financeira (DPOF), os órgãos, os fundos e as entidades do Poder Executivo Federal integrantes dos Orçamentos Fiscal e da Seguridade Social da União deverão informar à SOF, no prazo de dez dias úteis contados da data de publicação dos DPOFs, as dotações orçamentárias que excederem os limites de movimentação e empenho disponibilizados na forma do Decreto e de suas alterações, as quais serão bloqueadas no SIAFI. Para indicar essas dotações que excedem o limite de movimentação e empenho, os Setoriais devem:

Em atendimento ao disposto no Decreto de Programação Orçamentária e Financeira (DPOF), os órgãos, os fundos e as entidades do Poder Executivo Federal integrantes dos Orçamentos Fiscal e da Seguridade Social da União deverão informar à SOF, no prazo de dez dias úteis contados da data de publicação dos DPOFs, as dotações orçamentárias que excederem os limites de movimentação e empenho disponibilizados na forma do Decreto e de suas alterações, as quais serão bloqueadas no SIAFI. Para indicar essas dotações que excedem o limite de movimentação e empenho, os Setoriais devem:

- Analisar a necessidade de ajustes nos limites de movimentação e empenho;

- Verificar a necessidade de contingenciar dotações:

- Elaborar os pedidos do tipo 953 no SIOP, indicando as programações e os valores a serem bloqueados;

- Verificar a possibilidade de descontingenciar dotações:

- Elaborar os pedidos do tipo 953 no SIOP, indicando as programações e os valores a serem desbloqueados;

- Avaliar se os montantes indicados para bloqueio ou desbloqueio correspondem ao estabelecido no Decreto;

- Se somente um pedido, avaliar no próprio pedido ou;

- Se mais de um pedido, avaliar no relatório “Espelho para Créditos de bloqueio”;

- Enviar o(s) pedido(s) do tipo 953 para a SOF.